Was kostet der Hausverkauf? Jetzt loslegen und kostenlos Berechnen.

Entscheidet man sich dazu sein Haus oder seine Eigentumswohnung zu verkaufen möchte man natürlich wissen was auf einen selbst und die Familie zukommt. Beim Hausverkauf ist es wichtig die möglichen Kosten und Leistungen im Blick zu haben.

Wenn Sie über den Verkauf Ihrer Immobilie nachdenken, ist eine Frage zentral: Was bleibt am Ende tatsächlich übrig? Der Verkaufspreis allein sagt wenig aus – zwischen Kaufvertrag und Kontoeingang liegen verschiedene Kostenpositionen, die den Nettoerlös beeinflussen.

Nutzen Sie unseren Rechner, um umgehend eine fundierte Schätzung zu den Kosten beim Verkauf Ihres Eigentums zu erhalten. Sie sehen auf einen Blick, was Maklerprovision, Energieausweis, mögliche Steuern und weitere Positionen ausmachen. Egal ob Einfamilienhaus, Eigentumswohnung oder Mehrfamilienhaus: Die Kostenstruktur ist ähnlich, die konkreten Beträge hängen von Ihrer Situation ab.

Berechnen Sie den Verkauf Ihrer Immobilie einfach und unkompliziert.

- Ideal für Verkauf von Wohnimmobilien

- Selbstnutzung und Vermietung

- Aktuelle Daten - Januar 2026

Ideal als Grundlage für die weitere Planung und Verkaufs- oder Bankgespräche.

Nutzen Sie auch unseren Spekulationssteuer Rechner um zu erfahren, ob eine mögliche Steuer bei Ihrem Verkauf anfallen könnte.

Was kostet Sie der Hausverkauf? Geben Sie relevante Infos an und finden Sie es heraus.

Verkaufskosten-Rechner

Berechnen Sie Ihren voraussichtlichen Nettoerlös beim Immobilienverkauf

Rechtlicher Hinweis: Diese Berechnung dient der unverbindlichen Erstorientierung und stellt keine Steuer- oder Rechtsberatung dar. Für verbindliche Auskünfte wenden Sie sich bitte an einen Steuerberater oder Fachanwalt.

Quellen: GNotKG, BGB §656c, EStG §23, GEG – Notarkosten und Grunderwerbsteuer trägt der Käufer

- ✓ Diese Berechnung zum Ausdrucken

- ✓ Checkliste: 5 Fehler, die Verkäufer Geld kosten

- ✓ Markteinschätzung für Ihre Region

Inhaltsverzeichnis

Die 6 entscheidenden Kostenpositionen beim Immobilienverkauf

Beim Verkauf einer Immobilie entstehen verschiedene Kosten – unabhängig davon, ob Sie ein Haus, eine Wohnung oder ein Grundstück verkaufen. Manche Positionen sind unvermeidbar, andere hängen von Ihren Entscheidungen ab. Hier die wichtigsten im Überblick.

Maklerprovision: Eine zu beachtende Position

Seit Dezember 2020 regelt § 656c BGB, dass sich Käufer und Verkäufer die Maklerprovision bei Wohnimmobilien teilen müssen. In Rheinland-Pfalz und Hessen liegt der häufig vereinbarte Satz bei insgesamt 7,14 Prozent inklusive Mehrwertsteuer – also 3,57 Prozent für jede Seite. Regional und je nach Objekt können die Sätze variieren.

Quelle: Bundesgesetzblatt – Gesetz über die Verteilung der Maklerkosten

Wann ein Makler seinen Preis wert sein kann:

- Sie haben wenig Zeit für Besichtigungen und Verhandlungen

- Sie nicht genau wissen, welche Unterlagen beim Verkauf benötigt werden.

- Der lokale Markt ist Ihnen nicht vertraut

- Die Immobilie hat Besonderheiten, die professionelle Vermarktung erfordern

- Sie möchten jemanden, der Interessenten auf Finanzierbarkeit prüft

- Sie haben wenig oder keine Erfahrung in der Erstellung von Exposés und Verkaufsunterlagen

- Sie benötigen Unterstützung beim Schalten von Anzeigen zur besseren Vermarktung

Wann Privatverkauf funktionieren kann:

- Sie haben Zeit und Energie für den Verkaufsprozess

- Sie kennen den Markt und können einen realistischen Preis einschätzen

- Die Erstellung und das Einholen von Verkaufsunterlagen ist unproblematisch.

- Sie haben ein Gespür für Verkauf und Vermarktung.

- Sie verhandeln gerne und können mit Druck umgehen

Was bedeutet das konkret?

| Verkaufspreis | Provision Verkäufer (3,57%) |

|---|---|

| 250.000 € | 8.925 € |

| 350.000 € | 12.495 € |

| 500.000 € | 17.850 € |

Das ist eine relevante Summe. Die Frage ist: Lohnt sich das? Die ehrliche Antwort: Es kommt auf Ihre Situation an.

Wichtig: Die Provision ist eine Erfolgsvergütung. Sie zahlen nur, wenn tatsächlich ein Verkauf zustande kommt. Scheitert der Verkauf, entstehen keine Kosten – das Risiko liegt beim Makler.

Spekulationssteuer: Der am häufigsten übersehene Posten

Die Spekulationssteuer (korrekt: Besteuerung privater Veräußerungsgeschäfte nach § 23 EStG) kann den Nettoerlös erheblich schmälern. Sie greift, wenn zwei Bedingungen gleichzeitig erfüllt sind:

- Sie besitzen die Immobilie weniger als zehn Jahre

- Sie haben sie nicht selbst bewohnt (im Verkaufsjahr und den zwei Kalenderjahren davor)

Quelle: Einkommensteuergesetz § 23

Ein Rechenbeispiel: Sie haben 2020 eine vermietete Wohnung für 200.000 Euro gekauft und verkaufen sie 2026 für 280.000 Euro. Der Gewinn von 80.000 Euro wird mit Ihrem persönlichen Einkommensteuersatz versteuert. Bei einem Steuersatz von 35 Prozent sind das 28.000 Euro Steuerlast.

So wird der Gewinn berechnet:

Vom Verkaufspreis werden abgezogen:

- Ursprüngliche Anschaffungskosten (inkl. damaliger Kaufnebenkosten)

- Nachträgliche Herstellungskosten (Anbau, Dachausbau, Kernsanierung)

- Aktuelle Verkaufskosten (Maklerprovision, Inseratskosten)

Wichtig bei Erbschaften: Die Besitzzeit des Erblassers wird angerechnet. Wenn Ihre Eltern das Haus 15 Jahre besessen haben, können Sie es steuerfrei verkaufen – auch wenn Sie es erst kürzlich geerbt haben.

Die Spekulationsfrist beginnt mit dem Datum des notariellen Kaufvertrags, nicht mit Einzug oder Grundbucheintragung.

Quelle: Sparkasse – Spekulationssteuer bei Immobilien

Steuerfreier Verkauf ist möglich, wenn:

- Sie die Immobilie länger als 10 Jahre besitzen, ODER

- Sie die Immobilie im Verkaufsjahr und den zwei vorangegangenen Kalenderjahren selbst bewohnt haben (auch wenn sie vorher vermietet war)

Unser Rechner fragt diese Faktoren ab und gibt eine erste Einschätzung. Für die konkrete Steuerplanung empfehlen wir das Gespräch mit einem Steuerberater. Ansonsten können Sie auch unseren Spekulationssteuerrechner verwenden, um eine erste Einschätzung zu erhalten.

Energieausweis: Gesetzliche Pflicht

Das Gebäudeenergiegesetz (GEG) schreibt vor, dass Sie beim Verkauf einen gültigen Energieausweis benötigen. Die wesentlichen Pflichten:

- In Immobilienanzeigen müssen Pflichtangaben aus dem Energieausweis enthalten sein (Energieeffizienzklasse, Endenergiebedarf/-verbrauch, Baujahr, Heizungsart)

- Bei der Besichtigung muss der Ausweis vorgelegt werden können

- Es gibt Ausnahmen bei der Pflicht wie etwa für denkmalgeschützte Immobilien

Quelle: Gebäudeenergiegesetz §§ 79-88

Die zwei Varianten

Der Verbrauchsausweis (50-100 Euro) basiert auf den Heizkostenabrechnungen der letzten drei Jahre. Günstiger, aber er bildet das Heizverhalten ab, nicht die Gebäudequalität.

Der Bedarfsausweis (300-500 Euro) bewertet das Gebäude selbst – Dämmung, Fenster, Heizung. Aussagekräftiger, erfordert Vor-Ort-Begehung. Für ältere Gebäude (vor 1977, nicht saniert, unter 5 Wohneinheiten) ist er vorgeschrieben.

Tipp: Ein guter Energiewert ist heute ein echtes Verkaufsargument. Käufer kalkulieren die Energiekosten mit.

Vorfälligkeitsentschädigung: Oft geringer als gedacht

Wenn noch ein Kredit auf der Immobilie läuft, kann die Bank eine Entschädigung für vorzeitige Tilgung verlangen. Die Höhe hängt vom Zinsniveau ab.

Die gute Nachricht seit der Zinswende: Wer seinen Kredit in der Niedrigzinsphase (2015-2021) abgeschlossen hat, zahlt heute oft wenig oder gar keine Vorfälligkeitsentschädigung. Der Grund: Die Bank kann das Geld zu höheren Zinsen neu anlegen.

Unser Tipp: Fragen Sie Ihre Bank nach einer aktuellen Berechnung. Diese Auskunft ist kostenlos.

Gut zu wissen: Nach zehn Jahren Laufzeit haben Sie bei Darlehen mit längerer Zinsbindung ein gesetzliches Sonderkündigungsrecht (§ 489 BGB) – Kündigung mit sechs Monaten Frist ohne Vorfälligkeitsentschädigung.

Grundschuld löschen: Der formale Abschluss

Nach Tilgung eines Kredits bleibt die Grundschuld im Grundbuch stehen und muss aktiv gelöscht werden. Sie benötigen eine Löschungsbewilligung der Bank und beauftragen dann einen Notar.

Die Kosten setzen sich aus Notar- und Grundbuchgebühren zusammen und liegen typischerweise bei 0,2-0,4 Prozent der Grundschuldhöhe.

Quelle: Notarkostenrechner / GNotKG

Hinweis: Manche Käufer übernehmen eine bestehende Grundschuld für ihre eigene Finanzierung. Das spart beiden Seiten Kosten. Ob das möglich ist, hängt von Bank und Käufer ab.

Unterlagen und Nebenkosten

Für den Verkauf benötigen Sie verschiedene Dokumente:

- Grundbuchauszug: 20-50 Euro

- Flurkarte/Lageplan: 15-60 Euro

- Bei Bedarf: Grundrisse erstellen lassen (50-200 Euro)

- Bei Eigentumswohnungen: Teilungserklärung, Protokolle, Wirtschaftspläne

Die Einzelbeträge sind überschaubar, aber der Aufwand für die Beschaffung kann zeitintensiv sein.

3 typische Nettoerlös-Killer und wie Sie sie vermeiden

Diese drei Faktoren führen am häufigsten dazu, dass Verkäufer weniger erhalten als erwartet:

1. Spekulationssteuer nicht einkalkuliert

Wer innerhalb der Zehnjahresfrist eine nicht selbst genutzte Immobilie verkauft, muss den Gewinn versteuern. Bei hohen Wertsteigerungen kann das fünfstellige Beträge ausmachen. Prüfen Sie VOR dem Verkauf, ob Spekulationssteuer anfällt.

2. Preis zu hoch angesetzt → lange Standzeit → Preisabschläge

Ein überhöhter Angebotspreis führt nicht zu einem höheren Verkaufspreis, sondern zu monatelangem Stillstand. Interessenten fragen sich: "Was stimmt nicht mit dem Haus?" Am Ende verkaufen Sie oft für weniger, als wenn Sie realistisch eingestiegen wären.

3. Vorfälligkeit und Grundschuld übersehen

Laufende Kredite und eingetragene Grundschulden verursachen Kosten, die viele Verkäufer nicht auf dem Schirm haben. Klären Sie diese Positionen frühzeitig mit Ihrer Bank.

Mit Makler oder ohne: Wie Sie entscheiden

Diese Frage lässt sich nicht pauschal beantworten. Was wir können: Ihnen die Faktoren nennen, die bei der Entscheidung eine Rolle spielen

Was ein Makler konkret leistet

Ein guter Makler bietet mehr als nur Inserate schalten:

❯ Marktkenntnis

Zugang zu echten Verkaufsdaten (nicht nur Angebotspreisen), Erfahrung mit vergleichbaren Objekten in der Region.

❯ Zeitersparnis

Exposé-Erstellung, Anfragenbearbeitung, Terminkoordination, Besichtigungen – das sind schnell 50-100 Stunden Arbeit.

❯ Käuferqualifizierung

Prüfung der Finanzierungsfähigkeit vor der Besichtigung. Sie vermeiden Termine mit Interessenten, deren Finanzierung nicht steht.

❯ Verhandlungserfahrung

Professionelle Distanz, keine emotionale Verstrickung ins eigene Objekt.

❯ Rechtssichere Abwicklung

Vollständige Unterlagen, korrekte Exposé-Angaben, Koordination mit Notar.

❯ Digitales Feingefühl

Die Sichtbarkeit im Netz ist im Jahr 2026 unerlässlich. Hochwertig gestaltete Anzeigen, Ads bei Meta und Google sind fast schon ein Muss.

Die Herausforderungen beim Privatverkauf

Privatverkauf ist machbar – aber Sie sollten wissen, worauf Sie sich einlassen

Preisfindung ohne Vergleichsdaten

Die Angebotspreise auf Portalen zeigen nicht, zu welchem Preis tatsächlich verkauft wurde. Ein Haus, das seit acht Monaten für 450.000 Euro inseriert ist, wurde vermutlich nicht für 450.000 Euro verkauft – aber für wie viel? Das wissen Sie als Privatperson nicht.

Zeitaufwand

Erfahrungsgemäß 50-100 Anfragen bei einer durchschnittlichen Immobilie, davon viele unqualifiziert. Jede beantworten, Termine koordinieren, Besichtigungen durchführen – das kostet Zeit und Nerven.

Emotionale Verhandlung

Im eigenen Haus über den eigenen Preis zu verhandeln ist schwierig. "Der Garten könnte größer sein" oder "Die Küche ist ja noch original" – solche Aussagen treffen anders, wenn es um Ihr Zuhause geht.

Rechtliche Anforderungen

Pflichtangaben im Exposé, Aufklärungspflichten bei Mängeln, Bonitätsprüfung – als Privatperson tragen Sie das volle Haftungsrisiko.

Ehrliche Empfehlung

Stellen Sie sich diese Fragen:

- Habe ich 50-100 Stunden Zeit für den Verkaufsprozess?

- Kenne ich den lokalen Markt und kann einen realistischen Preis einschätzen?

- Kann ich mit Verhandlungsdruck umgehen, ohne emotional zu werden?

- Fühle ich mich sicher bei rechtlichen und formalen Anforderungen?

Wenn Sie alle Fragen mit Ja beantworten, kann Privatverkauf für Sie funktionieren. Wenn nicht, ist professionelle Unterstützung vermutlich sinnvoll.

Es gibt auch Zwischenwege: Eine professionelle Bewertung einholen, um den richtigen Preis zu kennen. Sich beraten lassen, ohne gleich einen Maklervertrag zu unterschreiben. Das ist kein Problem – nicht jedes Gespräch muss in einem Auftrag enden.

Der Immobilienmarkt in Rheinhessen: Aktuelle Einschätzung

Als Maklerbüro mit Sitz in Osthofen beobachten wir den regionalen Markt kontinuierlich. Hier einige Einschätzungen zur aktuellen Lage.

Die Nachfrage bleibt stabil. Rheinhessen profitiert von seiner Lage zwischen den Wirtschaftszentren. Frankfurt ist in 45-60 Minuten erreichbar, Mainz in 20-30 Minuten, Mannheim und Darmstadt ähnlich schnell. Die Anbindung über A61 und A63 ist hervorragend. Für Familien und Pendler bietet die Region bezahlbaren Wohnraum mit Lebensqualität – etwas, das in den Ballungsräumen selbst kaum noch zu finden ist.

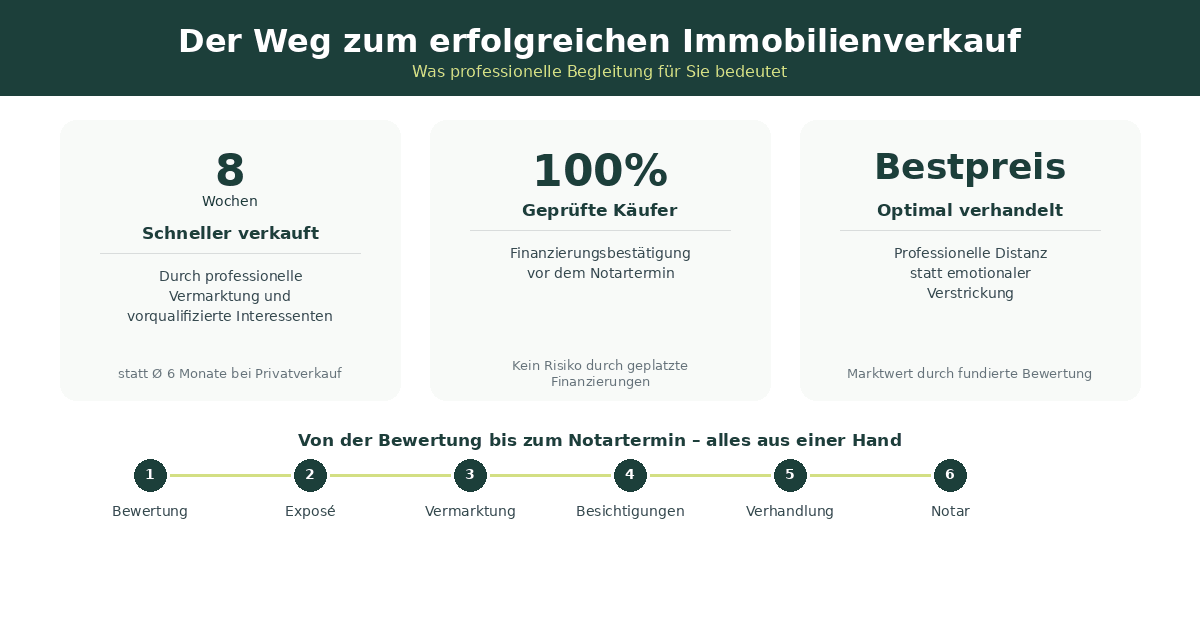

Der Markt hat sich normalisiert. Die Boomphase 2020/2021, in der Häuser teilweise innerhalb von Tagen verkauft wurden, ist vorbei. Heute rechnen wir mit 3-6 Monaten bei realistischer Preisgestaltung. Das ist kein Zeichen von Schwäche, sondern ein gesunder Markt, in dem beide Seiten Zeit haben, gute Entscheidungen zu treffen.

Käufer sind vorsichtiger geworden. Höhere Zinsen bedeuten höhere monatliche Belastung. Bei einem Zinssatz von 4 Prozent statt 1 Prozent verdreifachen sich die Zinskosten – das zwingt Käufer zu genauerer Kalkulation. Sie schauen intensiver auf den Energieausweis, rechnen Sanierungskosten ein und prüfen die langfristige Tragbarkeit. Unrealistische Preise werden nicht mitgetragen, egal wie schön das Exposé ist.

Was wir bei verschiedenen Objektarten beobachten:

Einfamilienhäuser in guten Lagen (Osthofen, Westhofen, Alzey-Land, Worms-Umgebung) finden nach wie vor zügig Käufer, wenn der Preis stimmt. Die Nachfrage von Familien ist ungebrochen.

Eigentumswohnungen haben es schwerer als vor zwei Jahren. Die gestiegenen Finanzierungskosten treffen besonders Erstkäufer – die klassische Zielgruppe für Wohnungen.

Ältere Häuser mit Sanierungsbedarf erfordern realistische Preisvorstellungen. Käufer kalkulieren die Modernisierungskosten (Heizung, Dämmung, Fenster) ein und ziehen diese vom gebotenen Preis ab.

Was das für Sie bedeutet: Eine realistische Preisfindung ist entscheidend. Wer zu hoch einsteigt, verschwendet Zeit und beschädigt die Wahrnehmung des Objekts. Eine professionelle Einschätzung hilft, von Anfang an richtig zu liegen.

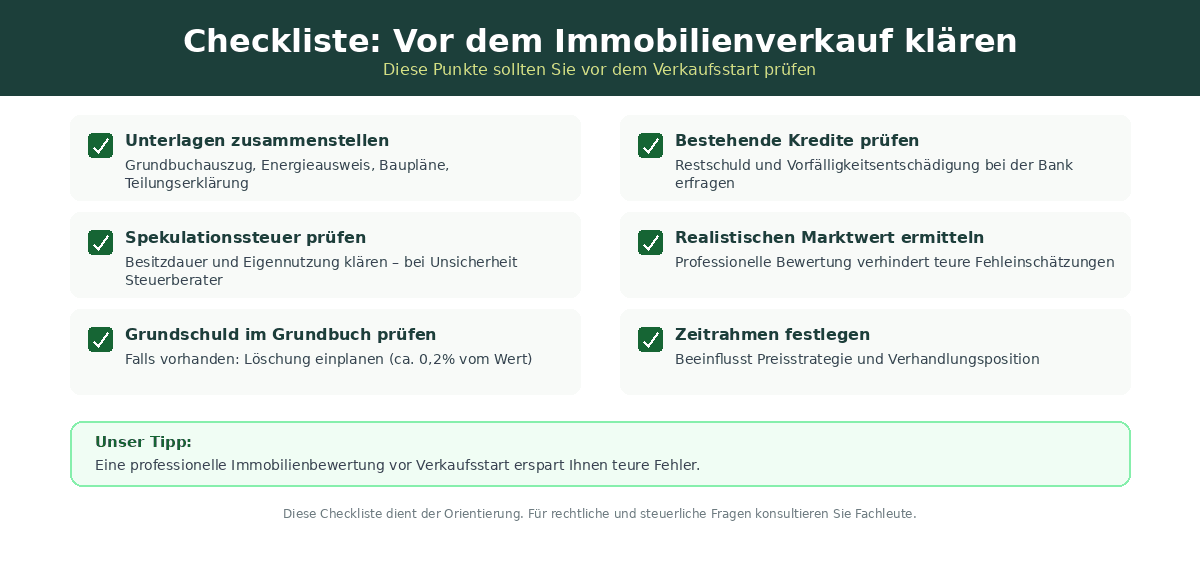

Checkliste für den Verkauf. Sind Sie bereit?

Bild klicken zum vergrößern

Häufige Fragen zum Immobilienverkauf

Wer zahlt die Notarkosten beim Hausverkauf?

Die Notarkosten trägt üblicherweise der Käufer. Das ist keine gesetzliche Vorschrift, sondern eine Verkehrssitte, die sich in Deutschland etabliert hat. Die Kosten betragen 1,5-2 Prozent des Kaufpreises (je nach Konstellation) und setzen sich zusammen aus den Notargebühren für die Beurkundung des Kaufvertrags sowie den Grundbuchgebühren für die Eigentumsumschreibung und ggf. Eintragung einer neuen Grundschuld.

Als Verkäufer tragen Sie nur die Kosten für die Löschung Ihrer eigenen Grundschuld, falls vorhanden. Diese Position ist in unserem Rechner separat ausgewiesen.

Quelle: LBS – Notarkosten beim Hauskauf

Zahle ich als Verkäufer Grunderwerbsteuer?

Nein. Die Grunderwerbsteuer ist ausschließlich vom Käufer zu entrichten. Sie beträgt in Rheinland-Pfalz 5 Prozent, in Hessen 6 Prozent des Kaufpreises.

Indirekt beeinflusst die Grunderwerbsteuer aber Ihren erzielbaren Preis: Käufer kalkulieren alle Nebenkosten in ihr Budget ein. Die Gesamtnebenkosten (Grunderwerbsteuer, Notar, Grundbuch, ggf. Makler) summieren sich auf 10-12 Prozent des Kaufpreises. Ein Käufer mit 400.000 Euro Budget kann also maximal etwa 360.000 Euro für die Immobilie selbst bieten.

Kann ich Verkaufskosten steuerlich absetzen?

Das hängt von der Nutzungsart der Immobilie ab:

Bei vermieteten Immobilien: Ja. Verkaufskosten können den zu versteuernden Veräußerungsgewinn mindern. Dazu zählen Maklerprovision, Inseratskosten, Fahrtkosten zu Besichtigungen und Gutachterkosten. Das ist besonders relevant, wenn Spekulationssteuer anfällt.

Bei selbstgenutzten Immobilien: Nein. Da der Verkaufserlös (nach Ablauf der Spekulationsfrist oder bei Eigennutzung) steuerfrei ist, können im Gegenzug auch keine Kosten abgesetzt werden.

Für Ihre konkrete Situation empfehlen wir das Gespräch mit einem Steuerberater – die Unterschiede können erheblich sein.

Wie lange dauert ein Immobilienverkauf in der Region?

Bei realistischer Preisgestaltung und solider Vermarktung rechnen wir mit 3-6 Monaten vom ersten Inserat bis zur notariellen Beurkundung – das gilt für Häuser wie für Wohnungen. Objekte, die deutlich über Marktwert angeboten werden, stehen erfahrungsgemäß 9-12 Monate und länger – mit entsprechendem Imageschaden.

Faktoren, die beschleunigen

- Marktgerechter Preis (der wichtigste Faktor)

- Gepflegter, einzugsfertiger Zustand

- Vollständige Unterlagen von Anfang an

- Professionelle Fotos und Exposé

- Flexible Besichtigungstermine

Faktoren, die verzögern

- Überhöhter Angebotspreis

- Erheblicher Sanierungsbedarf

- Laufende Mietverhältnisse (schränkt den Käuferkreis ein)

- Komplizierte Eigentumsverhältnisse (Erbengemeinschaft, Scheidung)

- Unvollständige oder fehlende Unterlagen

Was passiert, wenn die Finanzierung des Käufers platzt?

Das ist einer der häufigsten Gründe für gescheiterte Verkäufe – und einer der Hauptgründe, warum viele Verkäufer einen Makler beauftragen. Wenn ein Kaufvertrag notariell beurkundet wurde, aber die Finanzierung anschließend scheitert, muss der Verkauf rückabgewickelt werden. Das kostet Zeit, Nerven und im Zweifel Geld (Notar, Anwalt).

Die Lösung: Interessenten vor dem Notartermin auf Finanzierbarkeit prüfen. Ein seriöser Makler verlangt vor der Besichtigung (oder spätestens vor dem Notartermin) eine Finanzierungsbestätigung der Bank. Als Privatverkäufer haben Sie diese Möglichkeit nur begrenzt.

So funktioniert der Rechner

- Immobilientyp auswählen: Haus, Wohnung, Mehrfamilienhaus oder Grundstück

- Verkaufspreis eingeben: Ihre Schätzung oder ein realistischer Marktwert

- Bundesland wählen: Für die korrekte Provisionsberechnung

- Ihre Situation angeben: Besitzdauer, Eigennutzung, laufender Kredit

- Zusatzkosten auswählen: Energieausweis, Unterlagen, Grundschuld

Das Ergebnis zeigt Ihren Nettoerlös – den Betrag, der nach allen Abzügen übrig bleibt. Sie können verschiedene Szenarien durchspielen und das Ergebnis als PDF speichern.

Wie wir Ihnen helfen können

Das MHR Maklerbüro Harald Rehbein ist ein inhabergeführtes Unternehmen mit Sitz in Osthofen, mitten in Rheinhessen. Von hier aus betreuen wir Kunden in der gesamten Region – von Worms über Alzey bis in den Rhein-Main-Raum.

Was wir konkret anbieten

Kostenlose Immobilienbewertung: Eine fundierte Einschätzung des Marktwerts – persönlich, vor Ort, nicht automatisiert. Wir schauen uns Ihre Immobilie an, analysieren vergleichbare Verkäufe in der Region und nennen Ihnen eine realistische Preisspanne. Daraus entsteht keine Verpflichtung.

Verkaufsberatung: Ein Gespräch über Ihre Situation, Ihre Optionen, den Markt. Manchmal reicht das, um Klarheit zu gewinnen. Vielleicht ergibt sich daraus ein Auftrag, vielleicht nicht – beides ist in Ordnung.

Professionelle Vermarktung: Wenn Sie uns beauftragen, kümmern wir uns um den gesamten Prozess:

- Käuferprüfung: Wir verlangen eine Finanzierungsbestätigung, bevor es zum Notartermin geht. Sie verschwenden keine Zeit mit Interessenten, deren Finanzierung nicht steht.

- Professionelle Präsentation: Hochwertige Fotos, ansprechendes Exposé, Platzierung auf allen relevanten Portalen.

- Unterlagenbeschaffung: Grundbuchauszug, Energieausweis, Flurkarte – wir koordinieren alles.

- Besichtigungen: Wir übernehmen die Termine, beantworten Fragen, filtern ernsthafte Interessenten.

- Verhandlung: Professionelle Distanz statt emotionaler Verstrickung.

- Koordination: Notar, Bank, Übergabe – wir begleiten Sie bis zum Abschluss.

Schauen Sie sich auch unsere aktuellen Immobilienangebote an oder informieren Sie sich über unsere Leistungen beim Hausverkauf.

Abschließend

Ein überhöhter Angebotspreis führt nicht zu einem höheren Verkaufspreis, sondern zu monatelangem Stillstand. Interessenten fragen sich: "Was stimmt nicht mit dem Haus?" Am Ende verkaufen Sie oft für weniger, als wenn Sie realistisch eingestiegen wären. Dieses Dokument ersetzt in keinem Fall eine Beratung. In jedem Fall empfiehlt es sich zur Sicherheit mit einem Steuerberater und gegebenenfalls einem Anwalt zu sprechen.

Rechtsgrundlagen:

- BGB § 656c – Maklerprovision

- EStG § 23 – Private Veräußerungsgeschäfte

- GEG – Gebäudeenergiegesetz

- GNotKG – Gerichts- und Notarkostengesetz

Stand: Januar 2026. Alle Angaben ohne Gewehr.